Бүгіннен бастап банкроттыққа өтінім қабылдау басталады

Бүгіннен бастап банкроттыққа өтінім қабылдау басталады, деп хабарлайды ҚазАқпарат.

Банкроттық туралы заң қалай іске асады?

2022 жылдың 30 желтоқсанында «Қазақстан Республикасы азаматтарының төлем қабілеттілігін қалпына келтіру және банкроттығы туралы» Заңға қол қойылды. Заң 1 қаңтарда ресми түрде жарияланды. Заң жобасын әзірлеу барысында жеке тұлғалардың банкроттығы институты қалыптасқан елдердің тәжірибесі сараланып, тиісті нормалар алынды.

Қаржы нарығын реттеу және дамыту агенттігінің мәліметінше, былтырғы жылдың қорытындысы бойынша қазақстандықтардың несие қарызы 14 трлн теңгеге жеткен. Соның ішінде тұтынушылық несиенің көлемі – 8 трлн теңгені құраған. Мемлекеттік кірістер комитетінің хабарлауынша, 1,5 млн адам қаржы институты алдындағы қарызын төлей алмай жүргеніне 90 күннен асып кеткен. Бір басында бірнеше несиесі барлар да жетерлік. Яғни, азаматтардың төлем қабілетінің нашарлауы аталған шараға жүгінуге мәжбүр етті деген қорытындыға келуге болады.

Заң жобасын әзірлеу барысында жеке тұлғалардың банкроттығы институты қалыптасқан елдердің тәжірибесі сараланып, тиісті нормалар алынғанын атап өттік. Осылайша, рәсімдердің 3 түрі енгізілді. Олар – соттан тыс банкроттық, сот арқылы банкроттық және төлем қабілеттілігін қалпына келтіру. Аталған рәсімдерге тек қарыз алушының өзі бастамашы бола алады, яғни кредитордың борышкерді банкрот деп жариялау жайлы өтініш беруге құқығы болмайды.

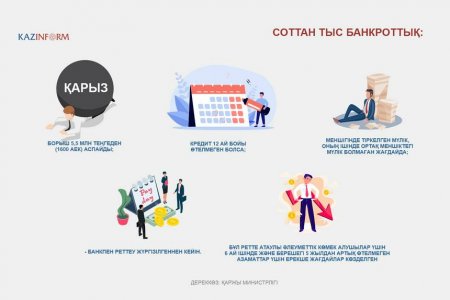

Соттан тыс банкроттықтың шарттары қандай?

Бірінші рәсім – соттан тыс банкроттық. Оны тек банктер, микроқаржы ұйымдары және коллекторлық агенттіктер алдындағы қарыздар бойынша қолдануға болады. Қарыз алушы-жеке тұлғаның банктердің, микроқаржы ұйымдарының, коллекторлық агенттіктердің алдындағы берешегі 1600 айлық есептік көрсеткіштен (2023 жылы бұл 5 млн 520 мың теңге) аспайтын болса, онда ол соттан тыс банкроттық рәсімін қарастыра алады. Бірақ қарыз алушы төмендегідей кейбір талаптарды сақтауы керек:

борыш 5,52 млн теңгеден (1600 АЕК) аспайды;

борыш 5,52 млн теңгеден (1600 АЕК) аспайды;

· кредит 12 ай бойы өтелмеген болса;

· меншігінде тіркелген мүлік, оның ішінде ортақ меншіктегі мүлік болмаған жағдайда;

· мерзімі өткен берешек туындаған уақыттан бастап 18 айдан аспайтын мерзімде борышкерге қатысты кредиттік шарт бойынша орындалмаған міндеттемелерді реттеу немесе өндіріп алу жөніндегі рәсімдер жүргізілген болуы тиіс;

Бұл ретте атаулы әлеуметтік көмек алушылар үшін 6 ай ішінде және берешегі 5 жылдан артық өтелмеген азаматтар жүгіне алады. Соттан тыс банкроттық «электрондық үкімет» порталында басталады. Содан кейін ақпараттық жүйе арқылы борышкердің критерийлерге сәйкестігі тұрғысынан мемлекеттік органдардың деректерімен автоматты түрде салыстыру жүргізіледі.

Соттан тыс банкроттық «Электронды үкімет» порталы арқылы жүргізіледі. Азамат банкроттық туралы өтінішті «Электронды үкімет» порталы, «E-salyg Azamat» мобильді қосымшасы және халыққа қызмет көрсету орталықтары арқылы бере алады. Содан соң ақпараттық жүйеде борышкердің критерийлерге сәйкестігін анықтау үшін мүдделі мемлекеттік органдардың деректерімен автоматты түрде салыстыру жүргізіледі.

Сот арқылы банкроттық қалай жарияланады?

Сот арқылы банкроттық қалай жарияланады?

Екінші рәсім – сот банкроттығы. Азаматтар аталған рәсімді 1600 АЕК-тен астам борыштар бойынша (2023 жылы – 5 млн 520 мың теңге) және кредиторлар алдындағы борыштардың барлық түрі бойынша қолдана алады. Сот арқылы банкроттық барысында борышкердің мүлкі сауда-саттық кезінде сатылады. Алайда бұл жерде ескеретін тұстары бар. Кредитор сот арқылы банкроттық барысында борышкердің жалғыз баспанасын тек ол кепіл нысанасы болған жағдайда ғана алып қоюға құқылы.

Қалған өтелмеген сома борышкердің мүлікті немесе ол туралы ақпаратты жасыру, жалған ақпарат ұсыну белгілері болмаған жағдайда есептен шығаруға жатады.

Сот арқылы банкроттық рәсімін қаржылық басқарушылар жүзеге асырады, олардың құрамына жұмыс істеп тұрған әкімшілер, кәсіби бухгалтерлер, заң кеңесшілері мен аудиторлар кіреді.

Қаржылық басқарушылардың көрсететін қызметтері ақылы болып келеді. Олардың қызметтеріне ақы төлеу борышкердің мүлкі есебінен жүргізіледі (бір айдағы 1 ЕТЖ, 2023 жылы – бұл 70 мың теңге).

Бұл ретте атаулы әлеуметтік көмек алушылар үшін 6 ай ішінде және берешегі 5 жылдан артық өтелмеген азаматтар жүгіне алады. Соттан тыс банкроттық «электрондық үкімет» порталында басталады. Содан кейін ақпараттық жүйе арқылы борышкердің критерийлерге сәйкестігі тұрғысынан мемлекеттік органдардың деректерімен автоматты түрде салыстыру жүргізіледі.

Соттан тыс банкроттық «Электронды үкімет» порталы арқылы жүргізіледі. Азамат банкроттық туралы өтінішті «Электронды үкімет» порталы, «E-salyg Azamat» мобильді қосымшасы және халыққа қызмет көрсету орталықтары арқылы бере алады.

Содан соң ақпараттық жүйеде борышкердің критерийлерге сәйкестігін анықтау үшін мүдделі мемлекеттік органдардың деректерімен автоматты түрде салыстыру жүргізіледі.

Сот арқылы банкроттық қалай жарияланады?

Екінші рәсім – сот банкроттығы. Азаматтар аталған рәсімді 1600 АЕК-тен астам борыштар бойынша (2023 жылы – 5 млн 520 мың теңге) және кредиторлар алдындағы борыштардың барлық түрі бойынша қолдана алады. Сот арқылы банкроттық барысында борышкердің мүлкі сауда-саттық кезінде сатылады.

Алайда бұл жерде ескеретін тұстары бар. Кредитор сот арқылы банкроттық барысында борышкердің жалғыз баспанасын тек ол кепіл нысанасы болған жағдайда ғана алып қоюға құқылы. Қалған өтелмеген сома борышкердің мүлікті немесе ол туралы ақпаратты жасыру, жалған ақпарат ұсыну белгілері болмаған жағдайда есептен шығаруға жатады.

Сот арқылы банкроттық рәсімін қаржылық басқарушылар жүзеге асырады, олардың құрамына жұмыс істеп тұрған әкімшілер, кәсіби бухгалтерлер, заң кеңесшілері мен аудиторлар кіреді.

Қаржылық басқарушылардың көрсететін қызметтері ақылы болып келеді. Оларды

Төлем қабілеттілігін қалпына келтіру рәсімі қалай қолданылады?

Үшінші рәсім – төлем қабілеттілігін қалпына келтіру, онда тұрақты кірісі бар азаматтар осы рәсімді қолдана алады, ол борышты 5 жылға дейін бөліп төлеу мүмкіндігін сот арқылы алуды көздейді. Жалғыз шарт – қарыз көлемі борышкер мүлкінің құнынан аспауы тиіс. Бұл рәсім де сот арқылы жүзеге асырылады. Яғни, азаматтар өзі тұратын жердегі жергілікті сот органдарына жүгінуі керек.

Қалпына келтіру шараларына мүліктің бір бөлігін сату, мүлікті жалға беру, жаңа үй сатып алу арқылы тұрғын үйді сату, құны төмен тұрғын үйге айырбастау және басқа да шаралар жатады.

Бұл рәсім жоғарыдағы екі түрлі рәсімнен тиімдірек, себебі салдары жеңіл, тіпті жоқ деуге де болады. Мұндай азаматтарға «банкрот» деген мәртебе берілмейді. Несие алуға шектеу жоқ, қаржылық жағдайына мониторинг жүргізілмейді. Қарызын 5 жылға дейін бөліп төлей алады. Төлем қабілетін жақсарту үшін қаржы кеңесшісінің көмегіне жүгіне алады. Қарызының бір бөлігін есептен шығаруға мүмкіндік алады.

Егер сот борышкерге төлем қабілеттілігін қалпына келтіру рәсімін қолдану туралы шешім қабылдаса, қаржы менеджері бір ай ішінде борышкермен бірге төлем қабілеттілігін қалпына келтіру жоспарын жасауы керек. Жоспар бес жылдан аспайтын мерзімге жасалуы тиіс. Содан соң сот жоспарды қарап, оны бекітеді немесе төлем қабілеттілігін қалпына келтіру рәсімін тоқтату туралы шешім қабылдайды. Айта кетерлігі, мұндай рәсімдерге борышкердің өзі ғана бастамашы бола алады.

Банкроттықтың қандай салдары бар?

Соттан тыс немесе сот арқылы банкроттық рәсімін қолдануға шешім қабылдаған борышкер мынаны білгені дұрыс:

-5 жыл бойы қарыз және микрокредит алуға тыйым салынады (ломбардтардың микрокредиттерін алуды қоспағанда);

-қайта банкрот болу 7 жыл өткен соң ғана мүмкін болады;

-банкрот болған тұлғаның қаржылық жағдайына банкроттықтан кейін 3 жыл бойы мониторинг жүргізілетін болады.

ҚР Президенті жанындағы Қазақстанның стратегиялық зерттеулер институтының (ҚСЗИ) жетекші ғылыми қызметкері Анна Альшанская банкроттық туралы жаңа заң халықтың шамадан тыс несие алуын төмендетуге арналғанын атап өтті. Ол өткен жылы несиелендіру дәрежесін төмендетуге мүмкіндік беретін бірқатар шаралар қабылданғанына, халықтың мойнында несие көбеюі өте күрделі мәселе екендігіне тоқталды.

«Биылдан бастап қиын өмірлік жағдайға тап болған азаматтар банкроттық рәсімін пайдалана алады.

Халықтың шамадан тыс несиеленуі өте күрделі мәселе және бұл мемлекет тарапынан да, қоғамның өзі тарапынан да тиісті іс–қимылды талап етеді. Шамадан тыс кредит ала бермеу үшін қаржылық сауаттылықты арттыру, сондай-ақ халықтың жалпы өмір сүру деңгейінің өсуі де маңызды рөл атқарады», – деді Анна Альшанская.

«Бұл заңның жүзеге асуында мәселелер бар»

Белгілі экономист Мақсат Халықтың айтуынша, бұл заңның қабылдануы – үлкен жеңіс, алайда оның жүзеге асуында мәселелер бар. Себебі бұған дейін біздің елде мұндай тәжірибе болмаған.

«Бұл заңның қабылдануының өзі үлкен жеңіс деп айтып жатырмыз. Өйткені оны қабылдауға көп уақыт өтті. Әртүрлі себептермен кейінге шегеріліп келді. Бірақ бұл заңмен бүкіл проблема шешіліп, ол халық үшін пайдалы болады деп айтуға әлі ерте. Өйткені әлі көптеген мәселелер бар. Заң 3 кезең бойынша жүргізіледі. Оның біріншісі – сотқа дейінгі кезеңде қарастырылады. Қазір көп азамат осы кезеңге түсіп тұр. Бұның бәрінің ұйымдастырылуына Қаржы министрлігі жауапты. Қаржы министрлігінің қарамағында «қаржылық басқарушы» деген мамандар болады деп отыр. Олар жеке тұлғалардың өзін банкрот деп жариялауын қадағалайды.

1 наурызда заң күшіне енгенде азаматтардың көп бөлігі банкроттыққа өтініш берген жағдайда, мамандар көмектесуге қаншалықты дайын екені сұрақ күйінде қалып отыр. Одан кейін рәсімдер онлайн платформада жүзеге асады. Ал платформаны әзірлеу процесі енді ғана қолға алынып жатыр. Екі айдың ішінде бұның бәріне үкімет қалай үлгереді деген үлкен сұрақ тұр», – деді сарапшы.

Экономист банкроттықтың салдарына да тоқталып өтті. Оның пайымынша, азаматтар өзін банкрот деп жариялаудан бұрын ықтимал салдары мен шектеулер туралы ойлануы қажет екенін ескертті.

Экономист банкроттықтың салдарына да тоқталып өтті. Оның пайымынша, азаматтар өзін банкрот деп жариялаудан бұрын ықтимал салдары мен шектеулер туралы ойлануы қажет екенін ескертті. Себебі банкрот деп танылған тұлғаларға 5 жылға несие алуға шектеу қойылады; азаматтар 7 жылдан кейін ғана банкроттыққа қайта жүгіне алады; банкроттықтан кейін 3 жыл ішінде банкроттың қаржылық жағдайына мониторинг жүргізу көзделеді.

«Бұл заң бойынша борыш 5,5 млн теңгеден асып кеткен жағдайда рәсім сот арқылы жүреді. Әрине, сот арқылы өткен жағдайда ол ұзақ уақыт (кемі 6 ай) алуы мүмкін. Сот процесінде азаматтың жеке мүлкі, кіріс шығыстары бақылауға алынады. Егер аяқ астынан табысы артқан жағдайда, банкроттық мәселесі сұрақ күйінде қалады. Тағы да бір маңызды мәселе – сот процесінде жалғыз баспанасы сақтала ма. Азаматтың баспанасы кепіл мүлкі ретінде қойылмаған жағдайда ғана сақталады. Ал егер кепіл мүлкі ретінде қойылған болса, онда жалғыз баспанасы да сатылады. Дей тұрғанмен, азаматтарға өз өзіңізді банкрот деп жариялауға асықпаңыз деп айтқым келеді. Өйткені қазір көп азаматтардың қарызы 500 мыңға дейінгі сомада. Ол өзіңізді 5 жылға банкрот қылып жариялайтындай көп қаржы емес. Өйткені кейін сіздің қаржылық жағдайыңыз жақсарып, табысыңыз артқан жағдайда немесе несие алғыңыз келсе, 5 жылға дейін сізге ешқандай банк кредит бермейтінін ескерген жөн. Тіпті шет елге шығу мүмкіндігі болмайды. Қазір несиені әдейі төлемей жүргендер де бар. Бірақ оларға қарағанда бұл заң расында қиын жағдайға тап болған, тағдырдың тәлкегіне түсіп, табысынан айырылған немесе асыраушысынан айырылып қалған адамдарға көбірек пайдалы. Міне, сондай жандар үшін бұл заң үлкен көмек болатыны сөзсіз»,-деді Мақсат Халық.

Айта кетейік, Заң аясында азаматтарды міндетті түрде қаржылық сауаттылықты арттыру курстарынан өткізу көзделген. Бұл шаралар азаматтың төлем қабілеттілігін қалпына келтіруге және борыштық жүктемені азайтуға мүмкіндік береді.

Банкроттық туралы заң қалай іске асады?

2022 жылдың 30 желтоқсанында «Қазақстан Республикасы азаматтарының төлем қабілеттілігін қалпына келтіру және банкроттығы туралы» Заңға қол қойылды. Заң 1 қаңтарда ресми түрде жарияланды. Заң жобасын әзірлеу барысында жеке тұлғалардың банкроттығы институты қалыптасқан елдердің тәжірибесі сараланып, тиісті нормалар алынды.

Қаржы нарығын реттеу және дамыту агенттігінің мәліметінше, былтырғы жылдың қорытындысы бойынша қазақстандықтардың несие қарызы 14 трлн теңгеге жеткен. Соның ішінде тұтынушылық несиенің көлемі – 8 трлн теңгені құраған. Мемлекеттік кірістер комитетінің хабарлауынша, 1,5 млн адам қаржы институты алдындағы қарызын төлей алмай жүргеніне 90 күннен асып кеткен. Бір басында бірнеше несиесі барлар да жетерлік. Яғни, азаматтардың төлем қабілетінің нашарлауы аталған шараға жүгінуге мәжбүр етті деген қорытындыға келуге болады.

Заң жобасын әзірлеу барысында жеке тұлғалардың банкроттығы институты қалыптасқан елдердің тәжірибесі сараланып, тиісті нормалар алынғанын атап өттік. Осылайша, рәсімдердің 3 түрі енгізілді. Олар – соттан тыс банкроттық, сот арқылы банкроттық және төлем қабілеттілігін қалпына келтіру. Аталған рәсімдерге тек қарыз алушының өзі бастамашы бола алады, яғни кредитордың борышкерді банкрот деп жариялау жайлы өтініш беруге құқығы болмайды.

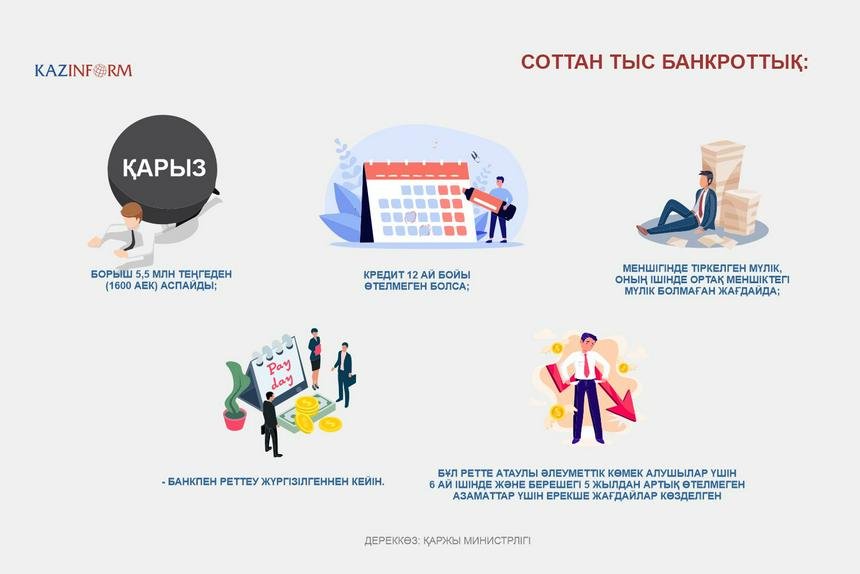

Соттан тыс банкроттықтың шарттары қандай?

Бірінші рәсім – соттан тыс банкроттық. Оны тек банктер, микроқаржы ұйымдары және коллекторлық агенттіктер алдындағы қарыздар бойынша қолдануға болады. Қарыз алушы-жеке тұлғаның банктердің, микроқаржы ұйымдарының, коллекторлық агенттіктердің алдындағы берешегі 1600 айлық есептік көрсеткіштен (2023 жылы бұл 5 млн 520 мың теңге) аспайтын болса, онда ол соттан тыс банкроттық рәсімін қарастыра алады. Бірақ қарыз алушы төмендегідей кейбір талаптарды сақтауы керек:

борыш 5,52 млн теңгеден (1600 АЕК) аспайды;

борыш 5,52 млн теңгеден (1600 АЕК) аспайды;· кредит 12 ай бойы өтелмеген болса;

· меншігінде тіркелген мүлік, оның ішінде ортақ меншіктегі мүлік болмаған жағдайда;

· мерзімі өткен берешек туындаған уақыттан бастап 18 айдан аспайтын мерзімде борышкерге қатысты кредиттік шарт бойынша орындалмаған міндеттемелерді реттеу немесе өндіріп алу жөніндегі рәсімдер жүргізілген болуы тиіс;

Бұл ретте атаулы әлеуметтік көмек алушылар үшін 6 ай ішінде және берешегі 5 жылдан артық өтелмеген азаматтар жүгіне алады. Соттан тыс банкроттық «электрондық үкімет» порталында басталады. Содан кейін ақпараттық жүйе арқылы борышкердің критерийлерге сәйкестігі тұрғысынан мемлекеттік органдардың деректерімен автоматты түрде салыстыру жүргізіледі.

Соттан тыс банкроттық «Электронды үкімет» порталы арқылы жүргізіледі. Азамат банкроттық туралы өтінішті «Электронды үкімет» порталы, «E-salyg Azamat» мобильді қосымшасы және халыққа қызмет көрсету орталықтары арқылы бере алады. Содан соң ақпараттық жүйеде борышкердің критерийлерге сәйкестігін анықтау үшін мүдделі мемлекеттік органдардың деректерімен автоматты түрде салыстыру жүргізіледі.

Сот арқылы банкроттық қалай жарияланады?

Сот арқылы банкроттық қалай жарияланады?Екінші рәсім – сот банкроттығы. Азаматтар аталған рәсімді 1600 АЕК-тен астам борыштар бойынша (2023 жылы – 5 млн 520 мың теңге) және кредиторлар алдындағы борыштардың барлық түрі бойынша қолдана алады. Сот арқылы банкроттық барысында борышкердің мүлкі сауда-саттық кезінде сатылады. Алайда бұл жерде ескеретін тұстары бар. Кредитор сот арқылы банкроттық барысында борышкердің жалғыз баспанасын тек ол кепіл нысанасы болған жағдайда ғана алып қоюға құқылы.

Қалған өтелмеген сома борышкердің мүлікті немесе ол туралы ақпаратты жасыру, жалған ақпарат ұсыну белгілері болмаған жағдайда есептен шығаруға жатады.

Сот арқылы банкроттық рәсімін қаржылық басқарушылар жүзеге асырады, олардың құрамына жұмыс істеп тұрған әкімшілер, кәсіби бухгалтерлер, заң кеңесшілері мен аудиторлар кіреді.

Қаржылық басқарушылардың көрсететін қызметтері ақылы болып келеді. Олардың қызметтеріне ақы төлеу борышкердің мүлкі есебінен жүргізіледі (бір айдағы 1 ЕТЖ, 2023 жылы – бұл 70 мың теңге).

Бұл ретте атаулы әлеуметтік көмек алушылар үшін 6 ай ішінде және берешегі 5 жылдан артық өтелмеген азаматтар жүгіне алады. Соттан тыс банкроттық «электрондық үкімет» порталында басталады. Содан кейін ақпараттық жүйе арқылы борышкердің критерийлерге сәйкестігі тұрғысынан мемлекеттік органдардың деректерімен автоматты түрде салыстыру жүргізіледі.

Соттан тыс банкроттық «Электронды үкімет» порталы арқылы жүргізіледі. Азамат банкроттық туралы өтінішті «Электронды үкімет» порталы, «E-salyg Azamat» мобильді қосымшасы және халыққа қызмет көрсету орталықтары арқылы бере алады.

Содан соң ақпараттық жүйеде борышкердің критерийлерге сәйкестігін анықтау үшін мүдделі мемлекеттік органдардың деректерімен автоматты түрде салыстыру жүргізіледі.

Сот арқылы банкроттық қалай жарияланады?

Екінші рәсім – сот банкроттығы. Азаматтар аталған рәсімді 1600 АЕК-тен астам борыштар бойынша (2023 жылы – 5 млн 520 мың теңге) және кредиторлар алдындағы борыштардың барлық түрі бойынша қолдана алады. Сот арқылы банкроттық барысында борышкердің мүлкі сауда-саттық кезінде сатылады.

Алайда бұл жерде ескеретін тұстары бар. Кредитор сот арқылы банкроттық барысында борышкердің жалғыз баспанасын тек ол кепіл нысанасы болған жағдайда ғана алып қоюға құқылы. Қалған өтелмеген сома борышкердің мүлікті немесе ол туралы ақпаратты жасыру, жалған ақпарат ұсыну белгілері болмаған жағдайда есептен шығаруға жатады.

Сот арқылы банкроттық рәсімін қаржылық басқарушылар жүзеге асырады, олардың құрамына жұмыс істеп тұрған әкімшілер, кәсіби бухгалтерлер, заң кеңесшілері мен аудиторлар кіреді.

Қаржылық басқарушылардың көрсететін қызметтері ақылы болып келеді. Оларды

Төлем қабілеттілігін қалпына келтіру рәсімі қалай қолданылады?

Үшінші рәсім – төлем қабілеттілігін қалпына келтіру, онда тұрақты кірісі бар азаматтар осы рәсімді қолдана алады, ол борышты 5 жылға дейін бөліп төлеу мүмкіндігін сот арқылы алуды көздейді. Жалғыз шарт – қарыз көлемі борышкер мүлкінің құнынан аспауы тиіс. Бұл рәсім де сот арқылы жүзеге асырылады. Яғни, азаматтар өзі тұратын жердегі жергілікті сот органдарына жүгінуі керек.

Қалпына келтіру шараларына мүліктің бір бөлігін сату, мүлікті жалға беру, жаңа үй сатып алу арқылы тұрғын үйді сату, құны төмен тұрғын үйге айырбастау және басқа да шаралар жатады.

Бұл рәсім жоғарыдағы екі түрлі рәсімнен тиімдірек, себебі салдары жеңіл, тіпті жоқ деуге де болады. Мұндай азаматтарға «банкрот» деген мәртебе берілмейді. Несие алуға шектеу жоқ, қаржылық жағдайына мониторинг жүргізілмейді. Қарызын 5 жылға дейін бөліп төлей алады. Төлем қабілетін жақсарту үшін қаржы кеңесшісінің көмегіне жүгіне алады. Қарызының бір бөлігін есептен шығаруға мүмкіндік алады.

Егер сот борышкерге төлем қабілеттілігін қалпына келтіру рәсімін қолдану туралы шешім қабылдаса, қаржы менеджері бір ай ішінде борышкермен бірге төлем қабілеттілігін қалпына келтіру жоспарын жасауы керек. Жоспар бес жылдан аспайтын мерзімге жасалуы тиіс. Содан соң сот жоспарды қарап, оны бекітеді немесе төлем қабілеттілігін қалпына келтіру рәсімін тоқтату туралы шешім қабылдайды. Айта кетерлігі, мұндай рәсімдерге борышкердің өзі ғана бастамашы бола алады.

Банкроттықтың қандай салдары бар?

Соттан тыс немесе сот арқылы банкроттық рәсімін қолдануға шешім қабылдаған борышкер мынаны білгені дұрыс:

-5 жыл бойы қарыз және микрокредит алуға тыйым салынады (ломбардтардың микрокредиттерін алуды қоспағанда);

-қайта банкрот болу 7 жыл өткен соң ғана мүмкін болады;

-банкрот болған тұлғаның қаржылық жағдайына банкроттықтан кейін 3 жыл бойы мониторинг жүргізілетін болады.

ҚР Президенті жанындағы Қазақстанның стратегиялық зерттеулер институтының (ҚСЗИ) жетекші ғылыми қызметкері Анна Альшанская банкроттық туралы жаңа заң халықтың шамадан тыс несие алуын төмендетуге арналғанын атап өтті. Ол өткен жылы несиелендіру дәрежесін төмендетуге мүмкіндік беретін бірқатар шаралар қабылданғанына, халықтың мойнында несие көбеюі өте күрделі мәселе екендігіне тоқталды.

«Биылдан бастап қиын өмірлік жағдайға тап болған азаматтар банкроттық рәсімін пайдалана алады.

Халықтың шамадан тыс несиеленуі өте күрделі мәселе және бұл мемлекет тарапынан да, қоғамның өзі тарапынан да тиісті іс–қимылды талап етеді. Шамадан тыс кредит ала бермеу үшін қаржылық сауаттылықты арттыру, сондай-ақ халықтың жалпы өмір сүру деңгейінің өсуі де маңызды рөл атқарады», – деді Анна Альшанская.

«Бұл заңның жүзеге асуында мәселелер бар»

Белгілі экономист Мақсат Халықтың айтуынша, бұл заңның қабылдануы – үлкен жеңіс, алайда оның жүзеге асуында мәселелер бар. Себебі бұған дейін біздің елде мұндай тәжірибе болмаған.

«Бұл заңның қабылдануының өзі үлкен жеңіс деп айтып жатырмыз. Өйткені оны қабылдауға көп уақыт өтті. Әртүрлі себептермен кейінге шегеріліп келді. Бірақ бұл заңмен бүкіл проблема шешіліп, ол халық үшін пайдалы болады деп айтуға әлі ерте. Өйткені әлі көптеген мәселелер бар. Заң 3 кезең бойынша жүргізіледі. Оның біріншісі – сотқа дейінгі кезеңде қарастырылады. Қазір көп азамат осы кезеңге түсіп тұр. Бұның бәрінің ұйымдастырылуына Қаржы министрлігі жауапты. Қаржы министрлігінің қарамағында «қаржылық басқарушы» деген мамандар болады деп отыр. Олар жеке тұлғалардың өзін банкрот деп жариялауын қадағалайды.

1 наурызда заң күшіне енгенде азаматтардың көп бөлігі банкроттыққа өтініш берген жағдайда, мамандар көмектесуге қаншалықты дайын екені сұрақ күйінде қалып отыр. Одан кейін рәсімдер онлайн платформада жүзеге асады. Ал платформаны әзірлеу процесі енді ғана қолға алынып жатыр. Екі айдың ішінде бұның бәріне үкімет қалай үлгереді деген үлкен сұрақ тұр», – деді сарапшы.

Экономист банкроттықтың салдарына да тоқталып өтті. Оның пайымынша, азаматтар өзін банкрот деп жариялаудан бұрын ықтимал салдары мен шектеулер туралы ойлануы қажет екенін ескертті.

Экономист банкроттықтың салдарына да тоқталып өтті. Оның пайымынша, азаматтар өзін банкрот деп жариялаудан бұрын ықтимал салдары мен шектеулер туралы ойлануы қажет екенін ескертті. Себебі банкрот деп танылған тұлғаларға 5 жылға несие алуға шектеу қойылады; азаматтар 7 жылдан кейін ғана банкроттыққа қайта жүгіне алады; банкроттықтан кейін 3 жыл ішінде банкроттың қаржылық жағдайына мониторинг жүргізу көзделеді.

«Бұл заң бойынша борыш 5,5 млн теңгеден асып кеткен жағдайда рәсім сот арқылы жүреді. Әрине, сот арқылы өткен жағдайда ол ұзақ уақыт (кемі 6 ай) алуы мүмкін. Сот процесінде азаматтың жеке мүлкі, кіріс шығыстары бақылауға алынады. Егер аяқ астынан табысы артқан жағдайда, банкроттық мәселесі сұрақ күйінде қалады. Тағы да бір маңызды мәселе – сот процесінде жалғыз баспанасы сақтала ма. Азаматтың баспанасы кепіл мүлкі ретінде қойылмаған жағдайда ғана сақталады. Ал егер кепіл мүлкі ретінде қойылған болса, онда жалғыз баспанасы да сатылады. Дей тұрғанмен, азаматтарға өз өзіңізді банкрот деп жариялауға асықпаңыз деп айтқым келеді. Өйткені қазір көп азаматтардың қарызы 500 мыңға дейінгі сомада. Ол өзіңізді 5 жылға банкрот қылып жариялайтындай көп қаржы емес. Өйткені кейін сіздің қаржылық жағдайыңыз жақсарып, табысыңыз артқан жағдайда немесе несие алғыңыз келсе, 5 жылға дейін сізге ешқандай банк кредит бермейтінін ескерген жөн. Тіпті шет елге шығу мүмкіндігі болмайды. Қазір несиені әдейі төлемей жүргендер де бар. Бірақ оларға қарағанда бұл заң расында қиын жағдайға тап болған, тағдырдың тәлкегіне түсіп, табысынан айырылған немесе асыраушысынан айырылып қалған адамдарға көбірек пайдалы. Міне, сондай жандар үшін бұл заң үлкен көмек болатыны сөзсіз»,-деді Мақсат Халық.

Айта кетейік, Заң аясында азаматтарды міндетті түрде қаржылық сауаттылықты арттыру курстарынан өткізу көзделген. Бұл шаралар азаматтың төлем қабілеттілігін қалпына келтіруге және борыштық жүктемені азайтуға мүмкіндік береді.