Зейнетақы жүйесін зерделегенде...

Иә, самайға кірген ақ жоғары өрлеп, көмірдей қара шашты боз қырау басар кәріліктің ауылы жақындаған сайын іштей мазасыздық билей бастаса, соның бірі – зейнетақы мәселесі. Дана халқымыз да «Еңбек түбі – зейнет» деп бекер айтпаса керек. Бірақ осы зейнеттің игілігін көруге көз бен көңіл жетпей тұрған сыңайлы. Қазіргі қоғамның ойы осыған саяды.

Көп деңгейлі жүйеге көшу

Мемлекет басшысының Үшінші жаңғыртуға бастаған Жолдауында да әлеуметтік жаңғыру негізінде биыл зейнетақы өсімі мен жаңа әдістемесі қабылданды. Жалпы, Елбасы тапсырмасы бойынша соңғы 20 жылда қазақстандық зейнетақы жүйесі түбегейлі өзгерді. Жинақтаушы зейнетақы жүйесіне еніп, ғұмыр бойы қанша қаржы жинақтағанымызға қарай инвестициялық табыс табу ұйғарымына тоқтадық. Бұрын жеке инвестициялық қорлар жұмыс істесе, 2014 жылдан бастап Бірыңғай жинақтаушы зейнетақы қоры (БЖЗҚ) жүйесіне көштік. Осылайша, барлық зейнетақы қаржысы бір қорға шоғырланды. Бұл – шамамен ішкі жалпы өнімнің 20 пайызы. Яғни отандық зейнетақы жүйесінде экономика үшін айтарлықтай қолдау боларлық қаражат бар. Бұл қаржы қайткенде де инвестициялануы тиіс. Бүгінде БЖЗҚ зейнетақы активтерін Ұлттық банк басқарады. Аталған банк БЖЗҚ-ның кастодиан-банкі рөліне де ие. Ұлттық қорды басқару кеңесі аталған активтерді басқарудың тиімділігін арттыру ұсыныстарын қарауға жауапты. Дегенмен қоғамда жаңа жүйедегі коммуникациялық платформаға алаңдаушылық байқалады.

Таяуда елордада «Ашық экономика» форумында талқыланған мәселеде БЖЗҚ қоғамдық кеңесінің бұрынғы мүшесі, журналист Бота Жұманова халықтың 20-30 пайызы ғана қорға құйған ақшасын келешекте алатынына сенетінін, ал өзгелер зейнетақылық жарнаны салық ретінде қабылдайтынын айтты.

Зейнетақы жүйесі ашық болуы үшін не істеу керек? М.Гладуээлдің «Сындарлы кезең» атты кітабы бар. Көпшілігіміз «сынған әйнек» теориясын білеміз. Сіз сынған әйнекті ауыстырып отырсаңыз, қылмыс болмайды. Егер түн баласында электр жарығын қоссаңыз қылмыс азаяды. Зейнетақы жүйесі де осы сияқты. Онда жүргізіліп жатқан амалдарды көпшілік түсіне бермейді. Біз осыған жарық түсіріп, онда не болғанын айтып отыратын майшам жасағымыз келеді, дейді ол. Яғни жүйені жетілдіру бойынша күнделікті ақпарат алмасуды жолға қоюдың маңызы зор. Журналистің айтуынша, бұл – жақсы нарық. Мәселен, БЗЖҚ-ның алғашқы өнімі ретінде корпоративті секторда еңбек етіп жүрген 1 миллион жеке тұлғаны айтуға болады. Олар жоғары білімді, тәжірибелі, кәсіби, жалақысы жоғары мамандар. Ай сайын қорға 80 миллиард теңге келсе, жартысын осы 1 миллион адам құяды. Сондай-ақ статистика бойынша елімізде әр екінші азаматтың жеке зейнетақы шоты бос. Қаржылық есебіне қарағанда 2015-2016 жылдары БЖЗҚ қызметкерлерінің саны 60 адамға артқанымен, шығыны 1,5 миллиард теңгеге көбейген. Мұның бәрі қор қызметіне қатысты туындайтын сауалдың көптігін көрсетеді.

– Отандық зейнетақы жүйесін реформалаудың жаңа тұжырымдамасы қабылданып, нарықта жеке басқарушы компания пайда болса салымшылар үшін салымын инвестициялау туралы таңдау туар еді. Барлық салада мемлекеттің үлесі ғана емес, жеке тұлғаның да үлесі мен таңдауының болуы маңызды. Сондықтан зейнетақы жүйесі арқылы инвестициялық сауатымызды көтеру өте өзекті, – дейді Б.Жұманова.

Ал Еңбек және халықты әлеуметтік қорғау министрлігінің Еңбек, әлеуметтік қорғау және миграция комитеті төрағасының орынбасары Дәмежан Сәдуақасова Қазақстанның зейнетақымен қамтамасыз етуді реформалауы тең бөлу ұстанымынан жеке зейнетақы жинақтау ұстанымына кезең-кезеңмен өтуге негізделгенін айтады. Мұндағы мақсат – нарықтық экономика мен зейнетақымен қамтамасыз ету деңгейіне сәйкес келетін қаржылық тұрақты жүйе құру.

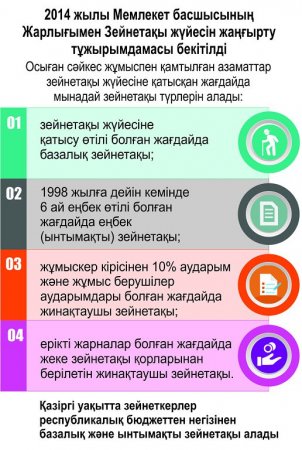

Жинақтау жүйесіне көшумен бірге кеңес кезінде сыннан өткен мемлекеттік бюджеттен ынтымақты зейнетақы алу құқығы да сақталды. Соның нәтижесінде мемлекет, жұмыс беруші және жұмысшы арасындағы зейнетақымен қамту жауапкершілігінің оңтайлы бөлінісіне негізделген көпдеңгейлі зейнетақы жүйесі қалыптасты. Қазақстандық зейнетақы жүйесін жаңғырту 2030 жылға дейін зейнетақы төлемдері жиынтығын ауыстыру коэффициентін Халықаралық еңбек ұйымының ұсынымына сәйкес 40 пайыздан төмен емес күйде сақтауды қамтамасыз етуі қажет.

Тең дәрежелі төлемде тәуекел көп

Осы орайда кейбір шет мемлекеттердің зейнетақы жүйесіне үңіліп көрелік. Астанаға арнайы келген Жаңа Зеландияның экономикалық зерттеу институты бас директорының орынбасары Джон Балингалдың айтуынша, арал-мемлекетте 65 жастан асқан әр азамат зейнетақы алуға құқылы және активі мен кірісіне қарамастан зейнетақы тең дәрежеде беріледі. Оның көлемі еңбекақының 3/2 бөлігін құрайды. Әкімшілік алымдар орта есеппен 2 пайызға тең. Мемлекеттік және жеке зейнетақы қорлары жұмыс істейді. Десе де әмбебап зейнетақы жүйесінде барша халықтың бір көлемде зейнетақы алуы үлкен тәуекел тудырады. Оның үстіне соңғы 30-40 жылда Жаңа Зеландияда миграциялық үрдіс белең алды. Әсіресе, азиялықтардың көптеп келуі елдің зейнетақы төлеміне айтарлықтай салмақ салды. Тіпті зейнетақы төлемі ІЖӨ-нің 200 пайызына жетуі мүмкін. Сондықтан өзгерістер қажеттілігі байқалады. Зейнетақы реформасы туралы ойлансақ нұсқа көп. Қордың төлемін төмендету мен жасты өзгертуге, индекстеу өткізуге билік қарсы. Өйткені қолдаушылардың даусынан айрылады. Сондықтан әзірге өзгеріссіз қалып отыр. Жалпы, мұндай өзгеріс басқа салаларға да қажет, дейді шетелдік мейман.

Келешектегі зейнетақы коэффициентке байланысты ма?

Ал халықаралық даму бағдарламаларында 20 жылдан аса еңбек етіп келе жатқан USAID жобасының зейнетақымен қамтамасыз ету жөніндегі кеңесшісі және бас экономисті Владимир Яценко еңбек өтіліне байланысты қатаң шаралар, ерлер мен әйелдер арасындағы зейнет жасын теңестіру ең алдымен жинақтаушы зейнетақы қорына қолайлы екенін айтады. Мәселен, Чили елі 1981 жылы зейнетақы жүйесін реформалағанда салымшыларға 70 пайызға дейінгі ауыстыру коэффициентіне уәде берді. Жалақының 10 пайызын төлесеңіз, инвестициялық табыс орта есеппен 4 пайызға, ал нақты жалақы жылына 2 пайызға артса зейнетақыңыз 70 пайызға көбейеді. Яғни қаржы нарығы еңбек нарығынан гөрі көбірек табыс әкеледі. Содан бері 35 жыл өтті. Қазіргі Чилидегі көрсеткіш уәде берілген зейнетақыдан екі есе төмен. Бірақ бұған бұл жүйе кінәлі деуге болмас. Өйткені Чилиде формальды емес секторда нәпақа табатын жалдамалы жұмыс орны көп. Ал өзін өзі жұмыспен қамтығандар жарна құюға міндеттелмеген. Сондықтан бұған экономика мен еңбек нарығы кінәлі деуге болады. Ең қызығы, чилилік жүйе әйелдерге жұмыс істейді. Жалпы, көптеген елдерде зейнеткерлердің 3/2 бөлігі – нәзік жандылар. Статистика деректері Қазақстанда да осы жағдай қалыптасқанын көрсетеді.

Өкінішке қарай, көптеген сарапшылар жеке жинақтаушы қорлары туралы сөз қозғағанда зейнетақы активтері ІЖӨ-нің 70 пайызын құрайтынын айтады. Ал зейнетақының өзіне келгенде жағдай басқаша болып шығады. Кез келген зейнетақы жүйесінің өнімі – зейнетақы. Ал келешектегі зейнетақы турасына келгенде, оны ешкім де болжап біле алмайды. Сондықтан оны ауыстыру коэффициенті арқылы ғана елестетуге болады. Тоқсаныншы жылдардың соңында Қазақстан, Чили, Шығыс Еуропа елдерінде қор нарығының кірісі жоғарылап, зейнетақы коэффициенті шыңына жетті. Ал сексенінші жылдардың соңында Жапонияда, екі мыңыншы жылдары АҚШ-та қор нарығы қатты құлады. Бұл жеке жинақтаушы қорларға сенімді азайтты. Жапонияда зейнетақы қорлары инвестициялық табысты 70 пайызға дейін арттыруға уәде берсе, қазіргі айырмашылық бар-жоғы 10 пайыз ғана. Швецияда зейнетақының сыйақылық жүйесі қалыптасқан. Жалпы жарнасы 18,5 пайызға тең. Оның 2,5 пайызы жинақтауға жұмсалады. Жинақтау жүйесі орталықтандырылған.

Сарапшылар БЖЗҚ инвестициялық портфелінің құрылымына байланысты қаржының жартысын мемлекеттік облигацияға салудың реті жоқ екенін жеткізді. Егер қазақстандық зейнетақы қорының кірісін сараласақ, 2000 жылдан бері операция мен құнсыздану шығындарын алып тастағанда, табыс мүлдем аз екен. Осы уақытта еңбекақы 3 мәрте өсті. Десе де оның орнын басу коэффициенті 10 пайыздан да төмен болып отыр. Бұл – макроэкономикалық көрсеткіштерге байланысты. Өйткені нақты кіріс еңбек нарығының кірісінен жоғары. Яғни Чилиге ұқсас жағдай туады. Жалақы жылына 2 пайызға өседі, ал инвестициялық кіріс 4 пайызға артады. Сарапшылар Қазақстанда зейнетақылық қаржы экономикада жаңа жұмыс орындарын құру үшін емес, қаржылық секторды сауықтыру үшін банктерді құтқаруға жұмсалып отырғанын, сондықтан зейнетақы жүйесін жаңғыртуды ашық жүргізу, нарыққа жеке зейнетақы қорларын қайтармаса да, жеке басқарушы компанияларды қайтарудың өзекті екенін айтады.

Думан АНАШ,

«Егемен Қазақстан»