Бұл

«Қаржыға қатысты көзқарасты жаңарту» жобасының тоғызыншы сабағы, жоба аясында біз инвестициялар және қаржы жөніндегі сарапшы Әсел Әуелбековамен бірге қаржылық ой-танымымызды жетілдіреміз. Бұл материалда ақшаны қайда және қалай жинау керектігін талдаймыз.

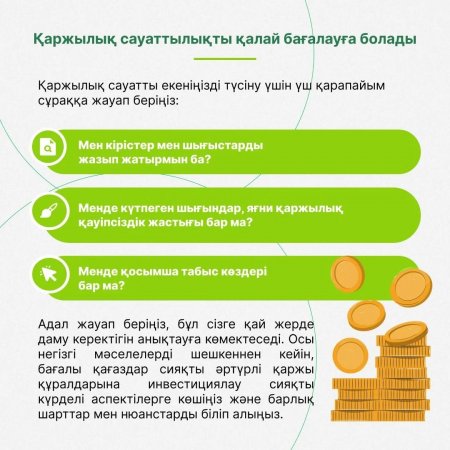

Ашқаны жинап қана қоймай, көбейтіп отыру үшін, оны қалай сақтау керек? Мұның бірнеше тәсілі бар.

1 тәсіл: қолма-қол сақтау

Яғни, ақшаңызды үйде, сейфте немесе банк ұяшығында сақтайсыз.

Артықшылықтары:

- Жылдам қол жеткізуге болады

- Қажет кезде ала саласыз

Кемшіліктері:

- Инфляция. Мысалы, былтыр 10,000₸ бүгінгіден көбірек зат сатып алуға болатын. Бір жылда азық-түлік қымбаттайды → ақшаның құны азаяды

- Жоғалтып алу қаупі. Ақша ұрлануы, балалар бүлдіруі мүмкін, өрт шығуы, су тасқыны болуы мүмкін

Кеңес:

Бір айлық күнкөріс шегіне тең соманы сақтаңыз. ОДАН АРТЫҚ БОЛМАУЫ ТИІС!

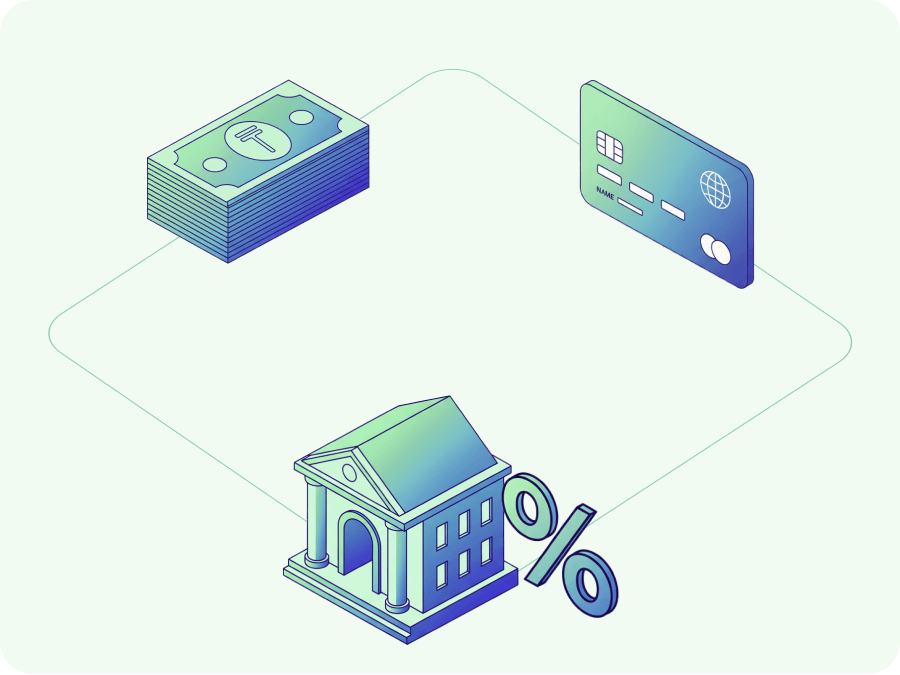

2 тәсіл: Карталар (ағымдағы шоттар)

Артықшылықтары:

- Жылдам қолжетімді – ақша үнемі өзіңізбен болады

- Барлық жерде төлеу ыңғайлы

- Кэшбэктер мен бонустар

Кемшіліктері:

- Деректердің ұрлану қаупі: фишинг, скимминг, деректердің таралып кетуі

Кеңес:

- Ағымдағы шығындарға жететін соманы сақтаңыз (ең көбі бір айға). ОДАН АРТЫҚ ЕМЕС!

3 тәсіл: Депозиттер

Артықшылықтар:

- Ақша қорғалады (ҚДКБҚ сақтандыруы)

- Ақша көбейеді (банк пайыздары)

- Басқару ыңғайлы (қосымша арқылы)

Депозиттердің екі түрі бар — ішінара алуға болатын және болмайтын.

1 түрі: ішінара АЛУ құқығы бар

Қаражатыңызға икемді түрде қол жеткізу, ақшаңыздың бір бөлігін аудара аласыз

ҚДКБҚ сақтандыру лимиттері:

- Теңгемен: бір банкке 10,000 000₸ дейін

- АҚШ долларымен: бір банкке 5,000,000₸ (теңгеге шаққанда) дейін

Егер одан көп болса: Бірнеше банкте бөліп сақтаңыз!

2 түрі: жинақ салымы (ішінара АЛЫНБАЙДЫ)

Бұл «ұзақ мерзімге арналған ақша», қаржылық қауіпсіздік жастығы, белгілі бір мақсатқа арналған жинақ. Ұзақ уақытқа саласыз, тиіспейсіз, ең жоғары мөлшерлемеге ие боласыз.

ҚДКБҚ сақтандыру лимиттері:

- Теңгемен: бір банкке 20,000,000₸ дейін

- АҚШ долларымен: бір банкке 5,000,000₸ (теңгеге шаққанда) дейін

ҚДКБҚ – Қазақстанның депозиттерге кепілдік беру қоры. Егер банк лицензиясынан айырылып, оны жабу процесі басталса, қор сізге ақшаңызды төлеп береді.

банк жабылғанда төлем қалай жасалады

1 ҚАДАМ: Банктің лицензиясы кері қайтарылады

2 ҚАДАМ: ҚДКБҚ төлем жүргізетін банк-агентті таңдайды

3 ҚАДАМ: Төлем жүргізу

35 жұмыс күнінен кешіктірілмей басталуы керек

МАҢЫЗДЫ АҚПАРАТ: Салымшылардың банк-агент арқылы өтемақы алуы үшін 1 жыл уақыты бар

ДЕПОЗИТ АШАТЫН БАНКТІ ҚАЛАЙ ТАҢДАУ КЕРЕК?

1-өлшемшарт:

Ең басты ереже – банк депозиттерге кепілдік беру жүйесінің қатысушысы болуы керек.

Нені тексеру керек:- Банктің ресми түрде ҚДКБҚ құрамында болуын (kdif.kz сайтында тексеру)

- Шартта «Салымдар ҚДКБҚ арқылы сақтандырылған» деп нақты жазылуы тиіс

- Салымыңыздың түрі кепілдендіруге жататынын

- Лимиттерге сай екенін

2-өлшемшарт: Шарттардың ашықтығы

Не нақты жазылуы тиіс:- Мөлшерлеме (тұрақты немесе құбылмалы)

- Мерзімінен бұрын алу ережелері

- Толықтыру ережелері

- Пайыздардың капиталдануы

- Автоматты түрде ұзарту

3-өлшемшарт: Басқару ыңғайлылығы

- Мобильді қосымша: сенімді, ыңғайлы, салымдарды онлайн ашуға/жабуға болады. Сондай-ақ, белсенді, жылдам қолдау қызметі

4-өлшемшарт: Банктің тұрақтылығы мен беделі

Нені тексеру керек:- Банк туралы жаңалықтарды, шу шыққан-шықпағанын

- Кредиттік рейтингтерін (егер болса)

- Банктің ауқымын (әдетте, ірі банктер сенімдірек болады)

+0,5% ҮШІН ЖАНТАЛАСПАҢЫЗ: Ақшаны мөлшерлемесі жақсы 2-3 ірі банкке салған әлдеқайда қауіпсіз болады.

Яғни, шартты түрде

3 қалтаңыз болуы керек.Қолма-қол ақша. Картада бүгінгі шығыныңызды жабатын ақша және депозитте бір айға жететін ақша.

5-өлшемшарт: Ақшаны салмас бұрын тексеруҚорытынды чек-парақ:

- Ақшаны мерзімінен бұрын алу шарттарын оқыдыңыз

- Мөлшерлеме мен капитализацияны түсінесіз

- ҚДКБҚ-мен сақтандырылған деген белгіні көрдіңіз

«3 қалта» ТҰЖЫРЫМДАМАСЫ

«3 қалта» деп аталатын тұжырымдамаңыз болуы керек екені әрдайым есіңізде жүрсін.

1 ҚАЛТА: ҚОЛМА-ҚОЛ АҚША

Сомасы = айлық күнкөріс шегі. Шұғыл жағдайлар үшін.

2 ҚАЛТА: КАРТАДАҒЫ АҚША

Ағымдағы шығындар үшін (бір апталық). Төлеуге ыңғайлы.

3 ҚАЛТА: ІШІНАРА АЛУҒА БОЛАТЫН ДЕПОЗИТ

Бір айлық ақша қоры. Қажет кезде алуға болады. Пайыздары картадан жоғары.

«ҰЗАҚ УАҚЫТ САҚТАЛАТЫН АҚША» = ЖИНАҚ САЛЫМЫ

Белгілі бір мақсатқа арналған қаржылық жастық. Мөлшерлемесі ең жоғары.

АҚША ЖИНАУ СТРАТЕГИЯСЫ

Жетістікке жету формуласы

Мақсатты айқындаңыз: қай күнге және қанша ақша керек

Ай сайынғы соманы санаңыз: депозит калькуляторын қолданыңыз

Автоматты түрде жасаңыз: жалақы түскен күні автоматты түрде аудару (табыстың

10-20%-ы)

Қадағалаңыз: тоқсанына бір рет өзгерісті тексеріп тұрыңыз

Қорғаңыз: бірнеше банкке бөліңіз, ҚДКБҚ лимиттерін қадағалаңыз

қауіпсіздіктің 3 тірегі

1.

ДИВЕРСИФИКАЦИЯ

- Барлығын бір банкке сақтамау

- Барлығын салымның бір түрінде сақтамау

- Барлығын бір валютада сақтамау

2.

САҚТАНДЫРУ

- Тек ҚДКБҚ қатысушы банктер

- Лимиттер шеңберінде

3. ТӘРТІП

- Жинақтарды автоматтандыру

- Тұрақтылық

- Қадағалау

АЛТЫН ЕРЕЖЕ«Барлық қаржыны бір жерде сақтамау»

Жалақы түскен күні оның 10-20%-ын автоматты түрде аудару тамаша капитал жинауға мүмкіндік береді.

kaz.tengrinews.kz

Бұл «Қаржыға қатысты көзқарасты жаңарту» жобасының тоғызыншы сабағы, жоба аясында біз инвестициялар және қаржы жөніндегі сарапшы Әсел Әуелбековамен бірге қаржылық ой-танымымызды жетілдіреміз. Бұл материалда ақшаны қайда және қалай жинау керектігін талдаймыз.

Бұл «Қаржыға қатысты көзқарасты жаңарту» жобасының тоғызыншы сабағы, жоба аясында біз инвестициялар және қаржы жөніндегі сарапшы Әсел Әуелбековамен бірге қаржылық ой-танымымызды жетілдіреміз. Бұл материалда ақшаны қайда және қалай жинау керектігін талдаймыз.